摘要:

...

摘要:

... 原文标题:《Ethena Thesis—The Internet Bond》

撰文:José Maria Macedo

编译:律动小工,BlockBeats

作为上轮加密牛市「点金手」之一的 Delphi 因在上一轮牛市押注了 GameFi 鼻祖 Axie Infinity 和算法稳定币 Terra Labs(由治理代币 Luna、算法稳定币 UST 和 DeFi 协议 Anchor 等组成)而成名,同时也受到 UST 暴雷的反噬,甚***团队前成员 Larry 在 Terra 生态项目 Anchor 损失了其在加密领域的绝大部分资金。

即使如此,Delphi Labs 的 CEO José Maria Macedo 代表他自己和 Delphi Ventures 再次选择了「算法稳定币」Ethena,称 Ethena 是他们本轮牛市***坚定和***坚信不移的投资之一。

在本文中,Delphi 解释了为什么 Ethena 的设计很巧妙,为什么 USDe 不同于早前的算法稳定币,相较于之前类似的协议有何改进,以及***重要的——Ethena 的风险,USDe 究竟会不会遇到 UST(Terra 的稳定币)时刻?律动将全文翻译如下。

无论是对于 Delphi Ventures 还是我个人,Ethena 都是我们本周期***坚信的投资之一。我相信:

- sUSDe 将大规模提供加密货币中***高的美元收益率;

- USDe 将在 2024 年成为 USDC/USDT 之外***大的稳定币;

- Ethena 将成为所有加密货币中收入***高的项目。

在这篇文章中,我将介绍 Ethena 是什么、为什么它很有趣,以及分解我目前所能看到的风险。

机会

不可否认,稳定币仍然是加密货币的杀手级应用之一。

市场一再表明它希望获得稳定币的收益。问题是以有机、可持续的方式产生它。

Ethena 能够提供这种收益,副产品是稳定币。稳定币获取收益,而用于铸造稳定币的资本则生成收益。

具体来说,用于支撑稳定币的资金被用来质押 ETH,并在永续合约中做空,在此过程中保持 Delta 中性敞口,而该头寸的两条边通常会提供收益(注,即质押 ETH 获得 PoS 收益,等量做空 ETH 获得资金费收入)。

sUSDE 收益率 = stETH 收益率 + 资金费率(目前为 35.4%)

通过这种方式,Ethena 有效地结合了加密货币中「实际收益」的两个***大来源:ETH 质押(约 35 亿美元 / 年)和永续合约资金费率(ETH/SOL/BTC 之间的 OI 每年约 370 亿美元,平均收益约 12%)

这是 Arthur Hayes ***初想法的实现「synthetic USD」。虽然以前曾尝试过类似的 Delta 中性稳定币项目(例如 UXD),但它们以前从未能够利用中心化交易平台(CEX)的流动性。

Ethena 和稳定币的三难困境

在深入研究设计及其风险之前,有必要提供稳定币设计的简要总结 / 历史以及它们在稳定币三难困境中的位置。

稳定币有 3 种流行的形式:超额抵押、法币支持和算法稳定币。它们各自解决了稳定币三难困境的各个部分(即去中心化、稳定和可扩展 / 资本效率),但***终未能解决所有三个问题。

法币支持(USDC、USDT)

- 稳定性:被授权参与者(即做市商)可以铸造它们并以套利价格赎回它们,并确保它们保持锚定。

- 可扩展性:它们是 1:1 抵押的,因此具有可扩展性 + 资本效率。

- 去中心化:高度中心化,意味着持有人面临交易对手风险(银行偿付能力、资产扣押等)和审查风险,因为法人实体可能受到胁迫,银行账户可能被冻结。

超额抵押 (DAI)

- 稳定性:任何人都可以铸造和赎回基础抵押品并套利,从而创造稳定性。

- 可扩展性:在可扩展性方面存在困难,因为它主要作为杠杆需求的副产品而存在。当涉及到此功能时,Aave 和其他产品的优越性进一步超越了这一功能。

- 去中心化:与替代方案相比,高度去中心化,尽管在一定程度上依赖中心化稳定币和国债作为抵押品。

算法稳定币

- 可扩展性:算法稳定币具有高度的资本效率和可扩展性,因为它们可以在没有外源抵押品的情况下进行铸造,并且通常在需求超过供应时将某种形式的收益发放给参与者。

- 去中心化:它们也是去中心化的,因为它们往往只依赖加密原生抵押品。

- 稳定性:然而,它们在稳定性方面惨遭失败,因为它们仅由内生抵押品支持,这导致反射性并***终通过死亡螺旋崩溃。每一个尝试过的算法稳定币都遭受过这样的命运。

那么 USDe 呢

在我看来,USDe 是有史以来***具扩展性的完全抵押稳定币。它还没有完全去中心化,也不可能完全去中心化,但在我看来,它处于平衡中一个非常有趣的点。

稳定性

USDe 由 Delta 中性头寸完全抵押,该头寸被质押的 ETH 和在永续合约中做空 ETH 所抵消。授权参与者可以将稳定币兑换为基础抵押品,这应该会带来稳定性。也就是说,这是一个新的设计,显然存在风险(稍后会详细介绍)。它也不太可能像法币支持的稳定币那样稳定,因为这些稳定币的赎回成本是免费的,而 USDe 的赎回成本将取决于当时的流动性条件(即平仓空头的成本)。

可扩展性

这就是 USDe 真正大放异彩的地方,主要原因有两个。首先,与法币支持的稳定币一样,Ethena 可以与抵押品按照 1:1 的比例铸造。然而,与法币支持的稳定币不同,Ethena 能够为其持有者大规模产生有意义的有机收益。具体来说,USDe 可以质押到 sUSDe 中以获取协议收益率,该收益率是 stETH 收益率和资金费率的组合。

sUSDE 收益率 = stETH 收益率 + 资金费率(目前为 35.4%)

***关重要的是,这种收益率可能:a)可扩展,b)与国债利率反周期

关于可扩展性:Ethena 有效地结合了加密货币中「实际收益」的两个***大来源:

- ETH 质押:每年 35 亿的产出;

- 永续合约的资金费率:ETH 和 BTC 之间的持仓量每年约 350 亿美元(本周发布),过去 3 年平均收益约 11%。

正如我们在过去 3 个月中看到的那样,在牛市期间,这一数字可能会更高,平均资金费率约为 30%。

Ethena ***终还可以随着时间的推移添加其他资产,例如 BTC(250 亿持仓量)和 SOL(可能还有 jitoSOL),以进一步扩大供应规模。

关于反周期性:随着时间的推移,国债收益率可能会走低,随着人们在风险曲线上更进一步,对加密货币杠杆的需求应该会上升。随着由美债支撑的竞争对手收益率下降,(因杠杠需求上升)Ethena 的收益率应该保持在高位。

去中心化

去中心化是一个多维度的范围,***终将取决于每个维度的权重。就我个人而言,我认为 Ethena 在去中心化方面介于法币支持和超额抵押稳定币之间。

它比法币支持的稳定币更能抵抗审查,因为它不依赖传统的银行轨道,而传统银行轨道***终通过代理银行依赖美联储,并且可以在一夜之间关闭。Arthur 在他***近的文章中对此进行了很好的描述。

然而,它确实面临一些来自 CEX 的交易对手方风险。具体来说,Ethena 在 MPC 钱包中与机构级托管机构的交易所中持有抵押品,然后使用 Copper、Ceffu 和 Cobo 将抵押品等量映射到 CEX 上。每 4-8 小时进行一次结算,并通过结算期间的利润来降低交易风险。

更重要的是,与可以在链上无需许可地铸造 / 赎回的超额抵押稳定币不同,Ethena 依靠调用链下服务器来计算具有***高效资金费率的 CEX 并铸造 USDe。无可否认,这是一个中心化因素,使其容易受到审查。

盈利能力:

与大多数其他加密项目不同,Ethena 的利润也非常高。它已成为加密货币领域***赚钱的 dApp,超越了所有 DeFi,在 30 天的收入中仅次于以太坊和 Tron。

Ethena 的盈利能力来自于其产生的所有收益。目前,这笔资金将存入保险基金,但***终人们预计这笔资金将按照一定比例分配给质押用户。

假设分配率为 10%,Ethena 的协议收入为:

总收益率 *(1–90% *(1—sUSDe 供应量 / USDe 供应量))

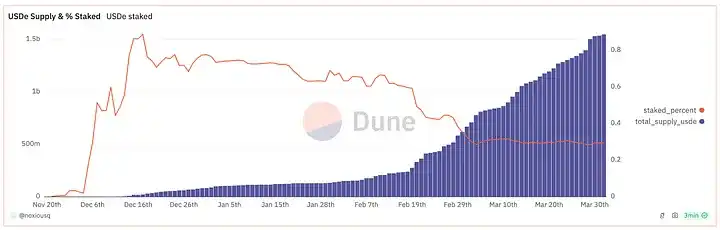

值得注意的是,由于 Ethena 的活动,Ethena 目前的盈利能力较高,由于锁定 USDe 的积分激励,质押率仅为 30% 左右。

这种动态也凸显了为什么 USDe 作为稳定币成功的好处。稳定币使用的 USDe 越多,质押的 USDe 就越少,Ethena 的利润就越高。

风险

我见过人们关注的***常见的 FUD 是资金费率的风险,即如果资金长期处于负值会发生什么?我们会看到类似 UST 的脱锚 / 暴雷吗?

对此,值得指出的是:

- 从历史上看,资金费率通常都是正的

- 有一个保险基金(IF)来弥补负资金时期

- ***重要的是,即使在***坏的情况下,即资金在***的一段时间内为负数并且 IF 完全耗尽,USDe 也完全由外部资产抵押,并且在设计中内置了一定程度的「反 - 反身性」,使其于 UST 非常不同。

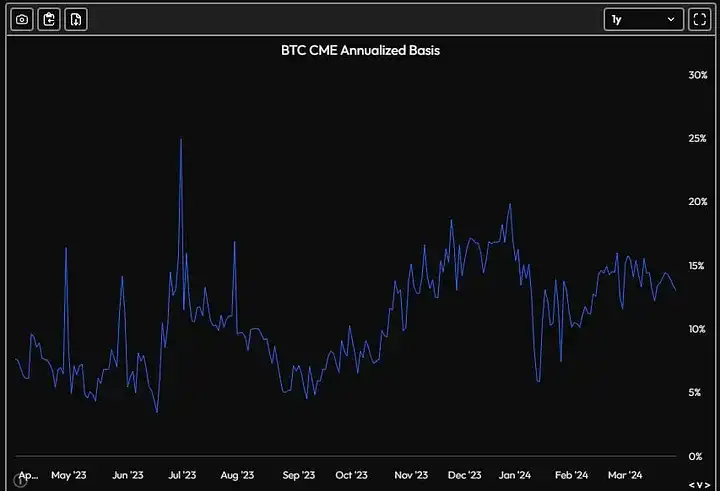

资金费率的历史情况

从历史上看,资金费率一直是正的,特别是在考虑到以太坊质押收益率时。过去 3 年:

- ·按 OI 加权计算,资金平均为正 8.5%

- ·扣除质押 ETH 收益率后的资金费率仅在 11% 的日子里为负值

- ·***多连续 13 天的资金费率与 110 天的资金费率

也许还有理由相信资金费率将长期保持结构性正向。一些交易所(Binance、Bybit)的基准资金费率为 11%,这意味着如果资金费率在一定范围内,它会默认恢复到 11%。这些交易所占持仓量的 50% 以上。甚***当我们研究 TradFi,CME 比特币期货也比币安更大,目前的差额约为 15%。一般来说,作为资本成本的代理指标,期货收益率基差在绝大多数时间内为正值。

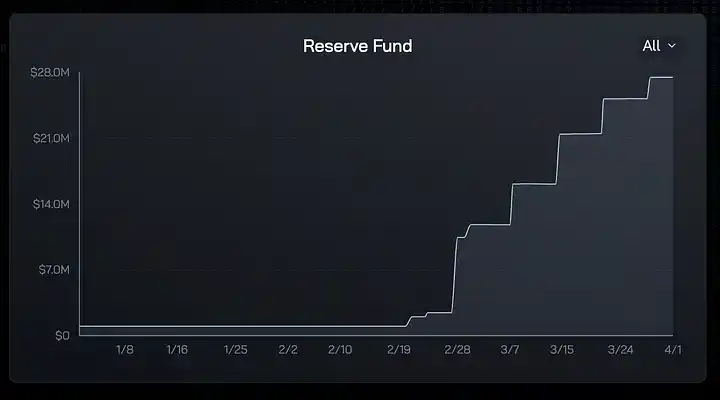

保险基金(IF)

当资金费率真的出现负值时,会有一个保险基金来补贴 sUSDE 收益率并确保其下限为 0(即永远不会出现负值)。

协议收入的一部分将重新分配给 IF,以确保其随着时间的推移实现有机增长。Ethena Labs 提供了 1000 万美元的捐款来启动 IF。

目前坐拥 2700 万美元,所有协议收入都被发送到那里(按当前运行速度约为每周 300 万美元)。

Ethena 团队和Chaos Labs都进行了深入的研究来确定保险基金的***佳大小。他们的建议是每 10 亿美元的 USDe 匹配 2000 万美元*** 3300 万美元的保险基金。

反反身性

现在,我们假设这样一种情况:资金费率负值超过 stETH 收益率,并且持续的时间足以耗尽保险基金。

在这种情况下,稳定币的本金余额将慢慢降*** 1 美元以下,因为资金费率是通过抵押品余额支付的。虽然这听起来很糟糕,但这里的风险与可调节的风险非常不同,因为抵押品会随着时间的推移而慢慢减少,而不是迅速猛烈地崩溃到 0。例如,币安的***大负资金利率为 -100% 意味着每天损失 0.273%

正如 Guy 指出的那样,这种外生资金费率实际上将「反反射性」或负反馈循环嵌入到设计中。

收益率为负→用户赎回稳定币→空头平仓→资金费率恢复到 0 以上

稳定币的赎回有助于平衡资金费率并使系统恢复平衡。这与算法稳定币相反,在算法稳定币中,赎回会降低相应代币的价格,并创建反馈循环,从而构成所谓的「死亡螺旋」。

另外还有两件事值得注意:

1)当资金费率转为负值时,可能不会突然发生脱锚,而是随着收益率随着时间的推移而逐渐下降。如果能从国债(或 RWA 产品)获得相同的收益率,为什么还要持有 USDeE?

2) 保险基金是一种设计选择,旨在通过平滑收益率并避免他们每天担心本金损失来优化 sUSDE 持有者的用户体验。

Ethena 可以选择将负收益率转嫁给持有者,正如 Cobie 在下面建议的那样,这将通过鼓励人们更快地赎回资金来响应资金的变化,从而使负反馈循环变得更加强大。

其他风险

虽然我不认为负资金费率是一个特别大的风险,但肯定还有很多其他风险需要考虑。

毕竟,这是一种全新的机制,可以提供非常高的收益。没有一种收益是没有风险的,收益越高,人们就越应该持怀疑态度。

以下是我认为的风险和缓解措施的非详尽列表:

1. 历史资金费率数据不包括 Ethena 本身。如果 USDe 相对于整体持仓量变得足够大,它可能:a) 显着降低平均资金费率 b) 加剧资金费率波动,这可能导致暴力平仓、糟糕的执行和潜在的 USDe 脱锚。

与此相关的是,随着时间的推移,stETH 的收益率也可能继续下降,进一步损害经济并使上述问题变得更糟。这***是一个风险。这里有一些缓解措施:

a) sUSDe 的取消质押有 7 天的延迟,当有大量供应将被质押时,会缓解市场恐慌;

b) 即使在***坏的情况下,这种脱锚也不会对协议偿付能力产生太严重的影响,因为利差会导致授权参与者进行赎回。这主要会损害亏本赎回的用户,更重要的是,会损害在 USDe 使用杠杆的协议 / 用户。

2.LST 抵押品的流动性相对较差,可能会被大幅罚没和 / 或脱锚。足够暴力的脱锚可能会导致 Ethena 被清算并遭受损失。

然而,鉴于 Ethena 使用的杠杆有限,甚***没有杠杆,只有***的脱锚才会导致清算。根据 Ethena 自己的研究,这需要 LST 与 ETH 的脱锚达到 41-65%,2022 年 stETH 的***高脱锚比例约为 8%。

Ethena 现在还对其 LST 敞口进行了多元化,这进一步缓解了这一问题,目前仅持有 22% 的抵押品为 LST,其中 ETH 目前占 51%。当牛市中资金费率到 +30% 时,3 / 4% 的 stETH 收益率变得不那么重要,因此 Ethena 可能会在牛市中持有更多 ETH,在熊市中持有更多 stETH。

3.Ethena 对 CEX 的空头交易对手方存在信用风险。交易对手暴雷可能意味着:a) Ethena ***终成为净多头而非 Delta 中性 b) USDe 根据其对特定交易对手的损益敞口进行脱锚。

然而,Ethena 每 4-8 小时与 CEX 进行一次结算,因此它们只会受到两个结算周期之间的差异的影响。虽然在快速剧烈的市场波动期间这可能很大,但这与全部资本受影响完全不同。

另外值得注意的是,正如我们去年 5 月 USDC 事件一样,所有稳定币都存在一定程度的交易对手风险。

4. 一旦开始添加 USDe 循环杠杆,所有上述风险都可能会被放大并具有系统性。

这肯定会导致一些恐慌、连环爆仓和脱锚。这些情况可能对使用 USDe 组成的用户和协议更具破坏性,而不是 Ethena 本身。然而,在极端情况下,它也可能伤害 Ethena。

重新锚定的***方法是赎回标的资产,平仓做空仓位。如果流动性稀薄,这一步骤可能会导致巨额损失。

(WEEX交易所官网:www.weex.com)5.Ethena Labs 和相关的多签拥有资产控制权(目前是与 Ethena、Copper 和独立第三方的 ⅔ 多重签名)

理论上,他们可以在链下对资产施加影响,或者以其他方式损害资产,USDe 持有者没有任何合法权利,必须在没有先例可依的法庭上解决这一问题。

6.Ethena 也可能受到监管机构的禁令并要求冻结资产,从而间接控制一堆 ETH/stETH

7. ***后,可能还有很多未知的事情。

Ethena 在后端实际上是作为代币化对冲基金运作的。这件事很困难,有很多活动部件和可能出错的方式。不要投入超过你能承受的损失。

加密货币中的一切都存在风险,正如我们反复经历的艰难过程所发现的那样。在我看来,重要的是对风险尽可能透明并允许个人做出自己的决定。

我想说 Ethena 团队在这方面总体上做得很好,提供了我所见过的早期项目中***全面的文档和风险披露。

就我而言,自从 shard 活动之前以来,我在 Ethena 上有很多个人仓位敞口,购买了一堆 USDE/sUSDE Pendle YT,并通过 Delphi Ventures 进行了投资。正如您现在可能已经知道的那样,这是我在本周期中***兴奋的项目之一。

我仍然认为稳定币是一个价值 100 亿美元的机会。Ethena 在稳定币权衡范围上提出了一个非常有趣的观点,并且在这个以及更大的体量上难逢敌手。

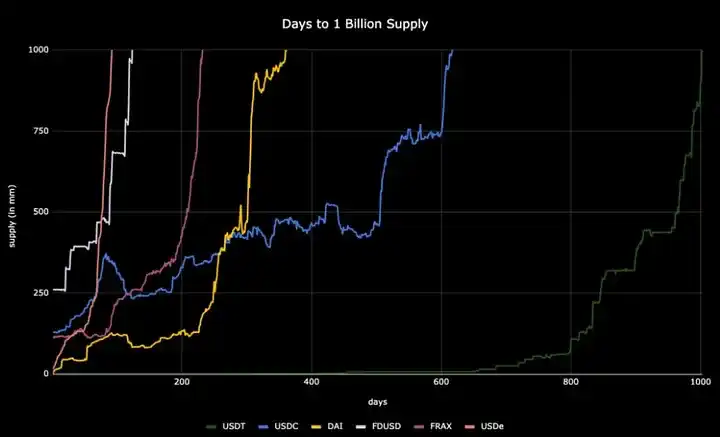

我还认为 Guy 是我们支持过的***好的创始人之一,他在一年多的时间里将 Ethena 从一个想法变成了有史以来增长***快的以美元计价的加密资产,TVL 达到 15 亿美元。

这次,他组建了一支明星团队来实现他的愿景,并让自己周围有一些该领域***好的支持者(***的 CEX、VCs 和做市商等),很期待看到他在未来几年发展到什么程度。

感谢 Yan Liberman 帮助我集思广益并整理这篇文章,感谢 0xDef1、Jordan 和 Conor Ryder 的审阅,感谢 Guy Young 回答我所有的愚蠢问题。

WEEX唯客是一家安全易用的加密货币交易所,由新加坡***区块链投资机构斥资1亿美元打造,注册用户超百万,日均交易额超15亿美元,已获得美国MSB、加拿大MSB、SVGFSA金融牌照。

WEEX唯客平台所有数据皆于海外数据库严格保存,服务器多地部署和备份,并采用满足银行级安全需求的亚马逊AWS及高速高稳定性的香港CDN,为全球用户提供***安全、***专业、***具隐私性的交易服务。

WEEX唯客是全球交易深度***好的合约交易所之一,位居CMC交易所流动性排名前五,订单厚度、价差领先同行,微秒级撮合,零滑点、零插针,***大程度降低交易成本及流动性风险,让用户面对极端行情也能丝滑成交。

在WEEX唯客,用户不仅能享受行业***低的交易手续费(Taker 0手续费,Maker 0.06%),还可零门槛一键跟随专业交易员操作,复制高手的交易策略,平台严格甄选数5,000多名***交易员供用户挑选。

为保障用户资金安全,WEEX唯客设立了1,000 BTC投资者保护基金,以在非用户自身原因的情况下有效补偿用户资金出现的意外损失,并公示资金池热钱包地址,让用户交易安心无忧。

WEEX官网:weex.com

你也可以在 CMC|Coingecko|非小号|X (Twitter)|中文 X (Twitter)|Youtube|Facebook|Linkedin|微博 上关注我们,***时间获取更多投资资讯和空投福利。

在线咨询:

WEEX华语社群:https://t.me/weex_group

WEEX英文社群:https://t.me/Weex_Global

还没有评论,来说两句吧...